概要:QDII产品投资海外资产火爆,纳斯达克100ETF规模显著增长。但同类QDII产品收益率各异,主要因场内溢价和汇率估值偏差。投资者选择时应考虑基金规模和汇率估值方法,避免估值偏差影响。

**改写后内容**:

踏入今年,全球市场的魅力如磁铁般吸引着投资者,其中投资于海外资产的QDII产品更是火爆异常。众多与纳指100、标普500等顶尖指数挂钩的QDII产品,仿佛一股股热浪,持续引发市场的高溢价热潮。

尽管基金公司如同守护者般,不断发出风险警示的公告,并对QDII产品的单日申购额度实施了严格的把控,但投资者的热情并未因此消减。他们如同探险家般,勇往直前,趋之若鹜地涌入这一片充满机遇与挑战的海洋。

市场的波动与诱惑,投资者的智慧与勇气,都在这QDII产品的浪潮中交织、碰撞,共同谱写着一段段激动人心的投资传奇。

在近期Wind数据的洞察下,我们欣喜地看到,自二季度以来,多只纳斯达克100ETF的资产净值如雨后春笋般迅猛增长。尤其是国泰纳斯达克100ETF,其规模犹如脱缰之马,从一季度末的118.97亿元一路飙升至7月9日的136.11亿元,实现了惊人的17.14亿元增长。大成纳斯达克100ETF也不甘示弱,紧随其后,规模增加了13.48亿元。嘉实纳斯达克100ETF同样展现出了强大的增长势头,其规模增加了12.3亿元。这些数字不仅彰显了市场对纳斯达克100ETF的热烈追捧,也预示着投资者对于全球科技股龙头企业的信心与期待。

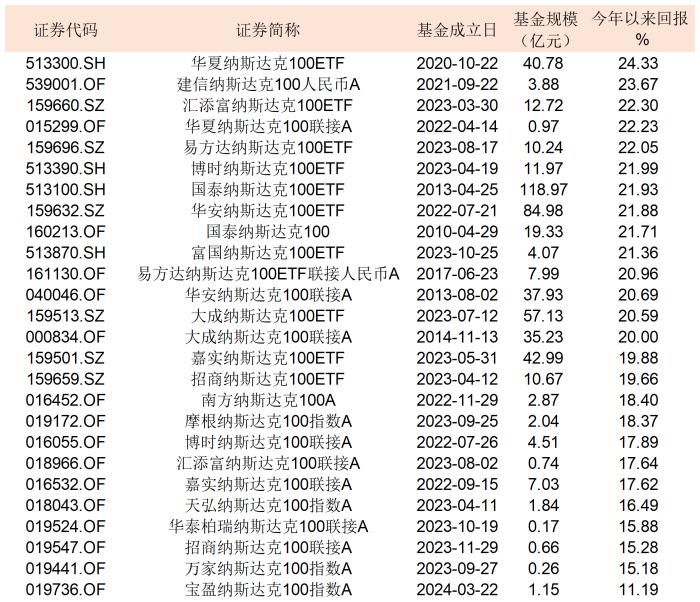

表:目前市面上跟踪纳斯达克100指数的产品明细 来源:Wind 界面新闻整理

在风起云涌的金融市场中,Wind数据为我们揭示了一个引人注目的现象:市面上已涌现出26只紧跟纳斯达克100指数的QDII产品,它们如同敏锐的猎手,时刻捕捉着国际市场的每一个动态。

在这些产品中,国泰纳斯达克100ETF犹如一颗璀璨的明星,凭借其庞大的规模,截至7月9日收盘,其规模已高达136亿元,引领着整个市场的风向。

自2022年起,国内公募对纳斯达克指数的追逐步伐愈发坚定。特别是在2023年,短短时间内便有13只纳斯达克100指数相关产品应运而生,它们以强大的生命力和活力,共同绘制出一幅繁荣的投资画卷。

无需再提及背后的编辑、校对人员,这些数据和产品的魅力已足够吸引我们的目光。它们以实力为证,向世人展示了中国投资者对国际市场的深刻洞察和坚定信心。

当谈及ETF(交易型开放式指数基金)的魅力时,不得不提及其独特的场内交易特性。然而,为了进一步拓宽其影响力与规模,许多ETF还巧妙地设立了场外联接基金这一策略。这种联接基金,其背后的投资逻辑简单而明智:将资产的大部分——超过90%的比例,精准地投向了那些备受瞩目的场内ETF。这样的设计不仅为投资者提供了更多的选择,也进一步增强了ETF的吸引力和市场影响力。在追求稳健回报的同时,也展现了ETF作为现代投资工具的灵活性和多样性。

不仅如此,市面上还有一系列令人心动的场外基金,它们精准追踪纳斯达克100指数,如摩根纳斯达克100指数等。对于广大投资者而言,无需繁琐地开通券商账户,只需拥有一个基金账户,便能轻松把握这些优质投资机会,让您的财富增值之路更加畅通无阻。

在众多投资市场中,细心的投资者或许已察觉到一个有趣的现象。虽然这些基金都在追逐着相同的指数目标,但它们所带来的实际收益却展现出了迥异的面貌。就拿ETF来说吧,当我们仔细端详时,会发现华夏纳斯达克ETF以其24.33%的年度回报率傲视群雄,犹如夜空中最亮的那颗星。然而,当我们目光投向招商纳斯达克100ETF时,尽管它也有着不俗的19.66%回报率,但相比之下,差距已然显现。

再来看一看场外联接基金的世界,建信纳斯达克100以23.67%的年度回报率,同样在市场中占据了一席之地。然而,当我们与万家纳斯达克100指数基金的15.18%的年度回报率进行对比时,不难发现,即使同样是追逐着纳斯达克100的指数,各基金间的收益差距也足以引发我们的深思。

这一事实提醒我们,在选择投资产品时,不能仅看其表面所追逐的指数,更要深入探究其背后的投资策略、管理团队以及风险控制能力。因为,正是这些看似微小的差异,最终决定了我们投资的成败。

**揭秘!为何同类QDII产品的收益千差万别?**

在纷繁复杂的金融市场中,投资者常常会发现,即使是看似相似的QDII产品,其收益却可能大相径庭。那么,究竟是什么因素导致了这种显著的差异呢?

首先,我们要明白,每一个QDII产品背后都有其独特的投资策略和管理团队。这些策略的差异,就如同每位厨师的独门秘籍,直接决定了产品的“味道”——即其投资回报。有些团队可能更偏好稳健的投资风格,注重风险控制和长期收益;而有些则可能更倾向于激进的投资策略,追求短期的高额回报。

其次,市场环境的变化也是影响QDII产品收益的重要因素。全球经济形势的波动、汇率的变动、政策的变化等,都可能对QDII产品的投资产生深远的影响。在这些因素的影响下,即使是同一策略的产品,其收益也可能因为市场环境的差异而有所不同。

最后,投资者自身的风险偏好和资金状况也会对产品的选择产生影响。不同的投资者对于风险的承受能力和投资期限的要求都有所不同,这也导致了他们在选择QDII产品时的偏好差异。因此,即使是同一类型的产品,也可能因为投资者的不同选择而表现出不同的收益。

综上所述,同类QDII产品收益的差异并非偶然,而是由多种因素共同作用的结果。投资者在选择产品时,应充分了解产品的投资策略、管理团队以及市场环境等因素,并结合自身的风险偏好和资金状况进行综合考虑,以做出更为明智的投资决策。

在ETF的海洋中,华夏纳斯达克100ETF如同一颗璀璨的明星,其独特魅力在于其场内的高溢价现象。这并非偶然,而是市场对其价值的热烈追捧和投资者对其前景的坚定信心。业内人士深入剖析,揭示了这一现象背后的首要驱动力——那便是场内溢价。

随着时间的推移,华夏纳斯达克100ETF持续保持高溢价状态,这无疑是投资者对其投资价值的高度认可。投资者们的热情如潮水般汹涌,大量买卖活动推动了场内交易价格的节节攀升。

这种热度并非空穴来风,事实上,今年以来,该ETF已经发布了超过100则高溢价风险提示公告。这些公告不仅是对市场的一种提醒,更是对投资者热情的一种见证。它们仿佛在诉说着一个事实:华夏纳斯达克100ETF,正以其独特的魅力,吸引着越来越多的投资者,成为市场中的一道亮丽风景线。

深入探究市场背后,我们不难发现,汇率的波动犹如一股无形的力量,悄悄影响着资产估值的走向。而在这其中,汇率导致的估值偏差,无疑是导致市场波动的关键因素之一,它如同一个隐形的推手,悄然改变着市场的格局。在排除场内溢价等诸多因素的干扰后,这一影响更是显得尤为突出和重要。

在投资界的璀璨星空中,自媒体大V“思哲与创富”以其独到的见解和精准的分析,为我们揭示了ETF估值的奥秘。以大成纳斯达克ETF为例,它如同一位严谨的学者,始终坚守着人民币汇率中间价的计算标准,确保估值的公正与准确。

而华夏纳斯达克ETF,则更像是一位紧贴市场脉搏的舞者,它根据中国外汇交易中心每天16:00公布的实时汇率进行估值,展现出无比的敏锐和灵活性。这两者如同市场上的两位智者,用各自的方式诠释着ETF估值的精髓,为我们投资者提供了宝贵的参考。

深入了解人民币汇率的奥秘,我们首先要明确,央行发布的人民币汇率中间价,实际上仅作为一个参考标杆,它并不直接等同于市场上的实际交易价格。当谈到QDII基金的日常运作时,其每日净值的更新背后,隐藏着一个重要的环节——汇率折算。

在每天的净值更新时刻,基金会将其持有的外币资产,依据当前的汇率水平,精心折算成人民币,从而确保净值的准确性和实时性。然而,汇率的波动犹如大海的潮汐,时而平静,时而汹涌。当汇率升值,也就是人民币变得更为珍贵时,那些外币在折算成人民币的过程中,其价值会相应减少。这无疑给QDII基金的收益带来了挑战,可能导致其收益出现下滑。

因此,在投资QDII基金时,我们不仅要关注基金本身的投资策略和业绩表现,更要密切关注汇率的走势和变化,以便更好地把握投资机遇,实现财富的增值。

想象一下,当一只充满潜力的开放式QDII基金迎来一笔100万人民币的申购,它犹如一位身手矫健的舞者,轻盈地将这笔资金转换为美元,瞬间拥有了13.7万美元的国际舞台资本(以7.3的汇率计算)。然而,这并非其最终的身价。在估值的魔法镜前,它以更加稳健的姿态出现,依据中间价7.1的汇率进行估算,于是它的价值在瞬间跃升至97.3万元人民币。这不仅是一场货币间的优雅转换,更是投资智慧与机遇的完美结合。

想象一下,一个基金,仅仅因为汇率的微小变动,而没有任何实质性的投资动作,其估值就直线下滑,损失高达2.7万之多!这不仅仅是一串简单的数字,它背后反映的是市场的无情和风险的威力。每一次汇率的波动,都可能成为基金命运的转折点,这样的现实,无疑让投资者们感受到了前所未有的压力与挑战。

深度解析市场内情:当一只迷你QDII基金遭遇极端大笔申购,其净值瞬间“缩水”2.7%,这背后究竟隐藏着怎样的真相?据资深行业专家向界面新闻透露,这并非基金资产的真实损失,而仅仅是一场由汇率转换引发的估值幻觉。

想象一下,一只基金在瞬间面临大额资金的涌入,为了应对这笔资金的国际投资需求,它不得不将部分人民币迅速转换为美元。而在这个转换的瞬间,由于汇率的波动,基金净值似乎“跌落”了2.7%。然而,这仅仅是一个表象,因为基金的真正价值并未因此减少。

接下来的故事更加引人入胜。当市场条件允许,这些美元再次被换回人民币时,基金的净值便“神奇”地回升了2.7%。这意味着,如果有人在第一天申购这只基金,然后在第二天选择赎回,他几乎可以说是“闭眼”赚取了2.7%的收益。但这样的收益并非来自基金的真实增值,而是由估值偏差带来的。

这其中的不公平之处显而易见。那些长期持有基金的老投资者,他们原本应该享受基金带来的稳健收益,却因为这样的估值偏差而被迫承担了部分损失。这种情况的出现,往往是因为基金的估值方法采用了中间价,而实际汇率往往高于这一价格。

因此,当我们看到基金净值的大幅波动时,不要急于下结论。要深入了解背后的原因,避免被表面的数字所迷惑。只有这样,我们才能在复杂多变的市场环境中,做出更加明智的投资决策。

在投资的世界里,我们时常会面临一个令人困惑的疑问:当估值偏差如此显著时,为何鲜有基金管理人选择主动修改基金合同?

这个问题如同悬而未决的谜团,挑战着我们的认知和智慧。面对市场的不确定性,基金管理人作为投资者信赖的守护者,他们的决策往往承载着众多投资者的期望与梦想。然而,当估值偏差成为不可忽视的风险时,我们不禁要问,为何他们似乎选择了沉默和坚守,而不是积极地去调整与改变?

或许,这背后隐藏着复杂的因素。可能是出于对基金稳定性的考虑,也可能是对市场趋势的深刻洞察。但无论如何,我们都期待基金管理人能够勇于面对挑战,积极寻求解决方案,为投资者创造更大的价值。

毕竟,在这个充满变数的投资舞台上,每一次的决策都至关重要。而基金管理人作为这场游戏的关键角色,他们的每一个选择都将影响着无数投资者的命运。因此,我们期待他们能够以更加开放和务实的态度,去应对市场的挑战,为投资者带来更加稳健和丰厚的回报。

在近年来,QDII产品如同璀璨的明星,逐渐在投资市场中崭露头角,引发了广大投资者的热烈关注。过去,它可能只是一个小众的选择,但如今,汇率估值偏差的问题已被更多人所察觉。而在此之前,行业内普遍采用的人民币汇率中间价,虽然稳妥,但并未能完全反映市场的真实动态。

然而,每当提及修改基金合同这一议题,都会面临召开持有人大会的复杂流程,这无疑会让整个过程显得冗长且繁琐。但面对这样的挑战,我们更应当深思熟虑,确保每一步都走得稳健。

对于广大投资者而言,在选择QDII产品时,我们强烈建议您优先考虑规模较大的基金。这样的选择,即使面对估值偏差的风险,也能因其庞大的规模而被有效摊薄,甚至变得微乎其微。让您的投资之路更加稳健,收益更加可观。