四大原因驱动上市公司业绩持续增长。

A股公司2024年上半年业绩陆续披露中。其中,部分个股业绩复苏,净利润成功转亏为盈;部分个股业绩增长势头强劲,净利润水平创历史新高;部分个股上市以来上半年业绩连续增长,实属稀缺,展现出强大的增长韧性。

30股上市以来业绩连续增长

根据目前披露的2024年上半年业绩数据(含定期报告、快报和业绩预告,其中业绩预告取净利润下限值),剔除2023年以来上市个股和北交所个股,以及2023年上半年扣非净利润小于0.5亿元的个股(避免基数效应影响)后,30股上市以来净利润有望连续增长。

从上市时间来看,恩华药业业绩连增时间最长。公司主要从事中枢神经类药物的研发、生产和销售,产品涵盖麻醉镇痛类、精神类和神经类等药物,2024年上半年实现营业收入为27.63亿元,同比增长15.13%;归母净利润6.29亿元,同比增长15.46%。恩华药业业绩增长主要与老产品的稳定增长、近年获批的麻醉系列产品快速增长等因素有关。公司同时获得外资和内资的青睐。截至7月末,公司获北上资金持股数量占流通股的比例达1.6%;截至6月末,公司获公募基金持股比例达9.34%。

从行业分布来看,医药生物行业个股相对较多,恩华药业、百洋医药、康龙化成、川宁生物、心脉医疗5股上市以来上半年业绩持续增长。其中康龙化成、川宁生物盈利能力居前,预计2024年上半年归母净利润均超7亿元。

川宁生物主要从事生物发酵技术和合成生物学产品的研发和产业化,预计上半年实现归母净利润7.3亿元至7.7亿元,同比增长86.76%至97%。国投证券表示,川宁生物AI技术赋能发酵工艺优化、区位优势带来的资源禀赋等竞争优势持续显现,促进整体成本管控能力持续提升,叠加中间体市场景气度持续,有望驱动公司业绩延续良好表现。

康龙化成是一家领先的全流程一体化医药研发服务平台,预计上半年实现归母净利润10.55亿元至11.43亿元,同比增长34%至45%。开源证券认为,康龙化成市场需求逐步恢复,新签订单稳健增长,鉴于公司各业务板块环比逐渐改善,维持公司“买入”评级。

四大原因驱动上市公司业绩持续增长

数据宝梳理发现,主要有四大原因驱动上述个股业绩持续增长:

一是市场需求增加。多家公司受益于所处行业的市场需求增长,带动了相关公司的订单增加和产品销量提升,进而促进了业绩的增长。例如,由于市场需求的增加,川宁生物主要产品实现了量价齐升,营业收入同比增长。

二是技术创新与新产品推动。一些公司通过推出新产品、技术创新或产品升级来满足市场需求,增强了市场竞争力。特别是在半导体、光伏设备、医疗器械等领域,企业持续的研发投入和技术创新是推动业绩增长的关键因素。医疗器械行业个股心脉医疗通过创新性产品Castor分支型主动脉覆膜支架及输送系统等产品的持续发力,以及新产品的快速增长,提高了公司在相关市场的竞争力,实现了销售收入和利润的稳步增长。

三是成本控制与效率提升。部分公司通过加强成本控制、实施精益化管理和数智化建设,提高了运营效率和产品装箱率,降低了生产成本,从而提升了盈利能力。华峰铝业积极实施生产精益化管理、数智化建设和绿色低碳升级转型,进一步促进成本优化、效率提升。

四是市场拓展。部分公司通过国内外市场的拓展,实现了业绩的持续增长。芯碁微装加大东南亚地区的市场布局,设立泰国子公司,增强海外客户的服务能力。华测导航积极拓展行业应用,打造公司品牌影响力,资源与公共事业等相关业务领域及海外区域营收实现快速增长。

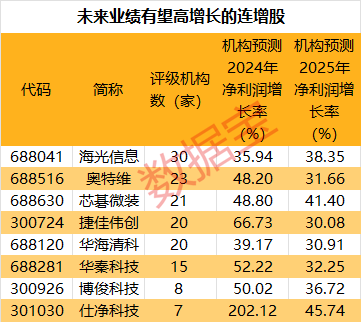

8股未来有望持续高增长

对于这些上半年业绩有望连增的个股,其今明两年的业绩是否可持续呢?

据证券时报·数据宝统计,上述30只业绩连增股中,有8股获5家及以上机构评级且预测今明两年净利润增速均超30%。

从机构关注度来看,海光信息获30家机构评级,居首,机构一致预测个股今明两年净利润增速分别为35.94%和38.35%。

海光信息主要产品包括高端通用处理器和协处理器,预计上半年实现净利润7.88亿元至8.86亿元,同比增长16.32%至30.78%。公司通过技术创新、产品迭代、性能提升等举措,保持和巩固现有市场地位和竞争优势,实现了业绩的持续增长。

华福证券表示,随着国内信创市场自主可控浪潮兴起,以及AI大模型驱动的算力芯片需求迸发,行业发展机遇良好,海光信息作为国产算力龙头有望持续拓展国产替代份额。

从机构一致预测净利润增速来看,仕净科技获7家机构一致预测今明两年净利润增速分别为202.12%和45.74%,均位居首位。

仕净科技主要从事制程污染防控设备、末端污染治理设备的研发、生产和销售,是多行业领域的工业污染治理整体解决方案提供商。业绩预告显示,公司预计上半年实现净利润1.2亿元至1.5亿元,同比增长16.14%至45.17%,主要与公司污染防控装备业务板块保持稳健增长、降本增效等因素有关。

中信建投证券表示,仕净科技主营业务竞争力较强,盈利能力稳定,TOPCon电池业务将在2024年贡献业绩增量,同时公司CCUS业务未来可期。