(原标题:国内需求拐点+海外市占率不断提升!工程机械即将超市场预期?丨黄金眼)

出口需求支撑业绩上行,叠加工程机械板块景气度先行指标转正,工程机械相关企业关注度正不断上升。

01

工程机械企业出海

顶住了内需不足的压力

自2021下半年以来,国内工程机械行业进入下行周期,国内企业收入整体承压。不过全球化前景广阔,海外拓展成为核心动能。

分地区来看,2022年下半年以来,美国房地产市场承压,基建投资景气回暖,采矿业工业生产指数基本保持上升态势。同时,国产品牌正依托电动化优势打开欧洲市场,加上东南亚低城镇化率提供长期需求,印尼采矿业持续景气,国产品牌区位和性价比优势也在快速提升市场份额,至此行业迎来了转机。

2023年,我国共销售挖掘机195018台,同比下降25.4%;其中国内89980台,同比下降40.8%;出口105038台,同比下降4.04%;共销售各类装载机103912台,同比下降15.8%。其中国内市场销量56552台,同比下降30.1%;出口销量47360台,同比增长11.5%。国内工程机械行业持续低迷背景下,出海成为重要增长支撑。

对应到财务数据上,则是国内各大工程机械企业营收规模涨跌不一,但是净利润均实现较大幅度增长。其中徐工、三一、中联、柳工2023年营收分别同比-1.0%、-8.4%、+13.1%、+3.9%;2024Q1,徐工、三一、中联、柳工分别同比+1.2%、-0.9%、+12.9%、+1.9%。

归母净利润方面,徐工、三一、中联、柳工2023年分别同比+23.7%、+6.0%、+52.0%、+44.8%;2024Q1,徐工、三一、中联、柳工分别同比+5.1%、+4.5%、+13.1%、+58.0%。

拆分收入来看,徐工、三一、中联、柳工2023年境外收入分别同比增长33.7%、18.3%、79.2%、41.2%,占营收比重分别为40.1%、58.4%、38.0%、41.7%,分别同比提升10.4pct、13.2pct、14.0pct、11.0pct。国产品牌依托海外拓展弥补国内收入缺口,进展显著。

并且,徐工、三一、中联、柳工2023年境外业务毛利率分别为24.2%、30.8%、32.2%、27.7%,分别同比提升1.9pct、4.4pct、10.2pct、3.4pct,毛利率均显著高于国内,有效拉升整体盈利能力。

02

小松挖机数据转正

整体需求并不悲观

虽然目前下游需求恢复缓慢,但先行指标的上行,使得不少机构认为2024年国内传统工程机械行业有望筑底。

数据显示,2024年5月房地产恢复仍然缓慢,地产和基建投资累计同比增速边际回落。

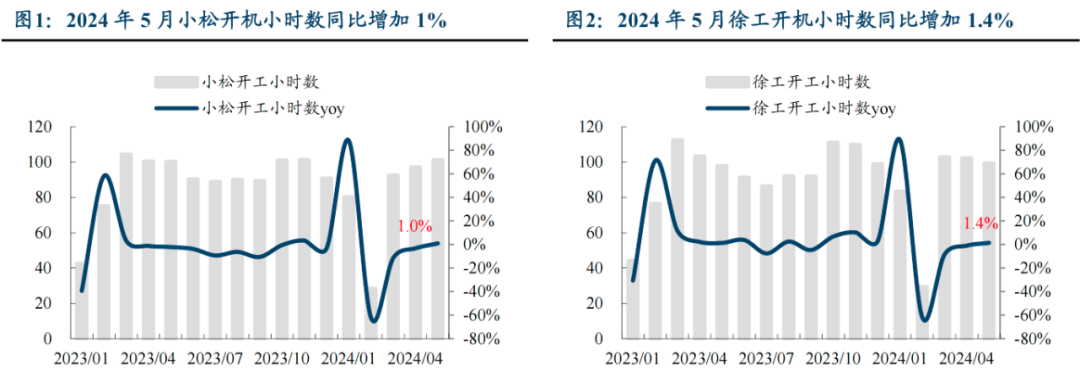

不过作为世界各国公认的反映房地产和基建施工景气度主要指数之一的小松挖掘机开工小时数,最新显示中国区5月开工小时数101.1,同比+1.0%,环比+4.7%,是今年除1月以来的首次转正,释放内需筑底转好的积极信号。

除小松以外,国内工程机械龙头企业如三一重工、徐工机械等企业的开机时长也可以作为板块的晴雨表。2024年5月徐工开工小时数为99.3,同比+1.4%,同样印证下游需求转好。

数据来源:Wind

与此同时,存量更新也在为行业提供改善动力。2021下半年以来,我国挖掘机保有量过剩,地产、基建投资增速下滑,挖机再次进入调整期;2022年底国三切国四形成了短暂回暖刺激,但并未扭转下行态势。

挖掘机通常使用寿命为10年,保守假设从第7年开始陆续更新,第7-10年替换比例分别为10%、20%、30%、40%,T年保有量近似估计为(T-10)至(T-1)年实际销量之和,测算得到2021-2023年替换需求占实际销量比重分别为47%、63%、93%,表明本轮挖机下行周期中,新增需求占比不断下降;测算得到2024-2026年挖掘机替换需求分别为74677、83704、122158台,分别同比-17%、+12%、+46%,表明即使不存在新增需求,2024年挖机行业也有望见底。

考虑到国三机型淘汰更新,以及相关政策对设备更新需求的推动作用,2024年挖机销量有望同比持平或微降,工程机械行业底部有望显现。

资料来源:Wind,建筑机械杂志公众号,工程机械杂志公众号,第一工程机械网公众号

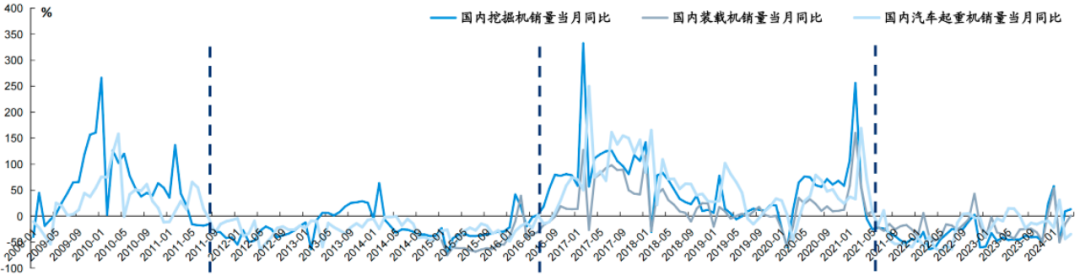

此背景下,2024年5月份,挖掘机国内市场销量8518台,同比+29.2%,连续三月同比回正;装载机主要制造企业销售各类装载机9824台,同比增长8.36%。

5月挖掘机和装载机数据显示,年初以来整体销量降幅逐步收窄,国内市场逐步修复,工程机械行业已处于底部回暖态势逐渐明显。

随着2024年以来国家地产支持和大规模设备更新等政策相继推出,工程机械存量更新需求放量有望提速。

03

海外市场需求依旧

业绩驱动力仍然充足

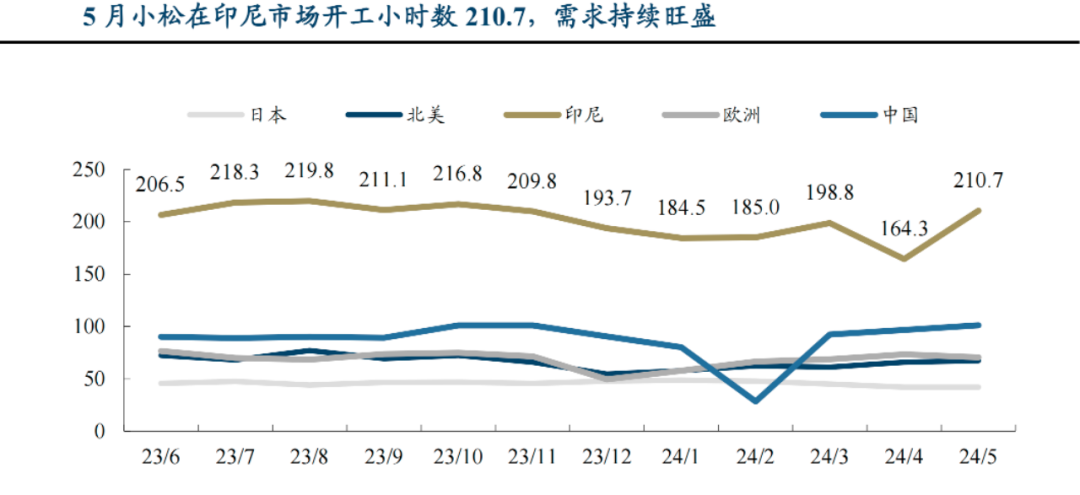

数据显示,5月小松在印尼市场开工小时数210.7,“一带一路”地区开机小时数高,意味着共建国家基建市场蓬勃发展,“一带一路”市场景气度持续旺盛。

数据来源:小松官网

而根据Statista数据及预测,2023-2026年全球工程机械市场规模稳定增长,2028年全球工程机械市场规模将超过2000亿美元。

随着我国工程机械厂商海外本地化建设推进,海外渠道布局逐渐完善,叠加性价比优势显著,国内工程机械企业市占率仍有较大的增长空间。

2024年6月11日,英国KHL集团旗下权威杂志《InternationalConstruction》发布全球工程机械50强榜单,以2023年营收规模排序,国产品牌徐工机械、三一重工、中联重科、柳工分列全球工程机械第4、6、12、19名,市占率分别为5.3%、4.2%、2.4%、1.6%,仍有较大提升空间。

资料来源:Statista,KHL

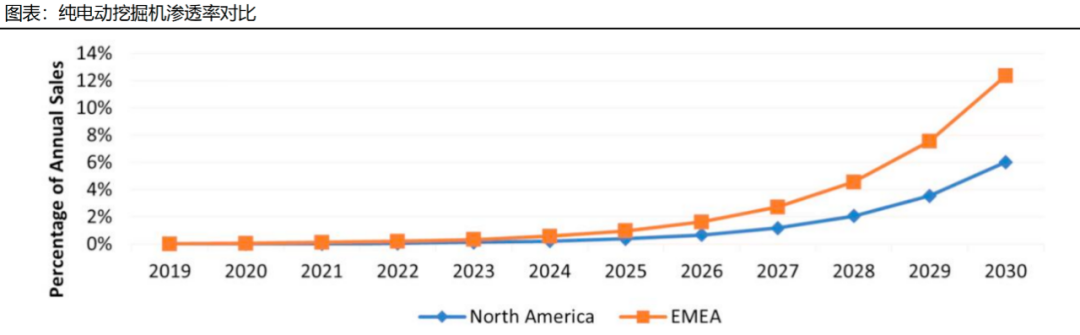

其中欧洲电动化,将助推国产品牌壮大。

欧盟清洁车辆指令(CVD)的持续修订为强制公共机构采购清洁和零排放建筑机械提供机会。InteractAnalysis预测,到2030年,欧洲、中东和非洲(EMEA)地区的电池电动挖掘机渗透率将是北美的两倍,即12%和6%。仅考虑西欧和北欧,该数字可能是北美的3~4倍。

依托国内新能源产业链领先优势,国产品牌正依托电动化优势不断打开欧洲市场。

2023年8月工信部等七部门联合发布的《机械行业稳增长工作方案(2023-2024年)》提到,引导企业加强新能源工程机械用电池、电机、电控等关键核心零部件攻关和规模应用。

2023年,徐工机械研发新能源零部件10款,全球最大吨位全地面起重机、纯电动装载机等标志性新品相继研发产出;三一重工电动搅拌车、电动起重机销售市占率均居行业第一,实现电动及混动产品收入31.46亿元、氢能源产品收入1.3亿元;柳工电动装载机销量同比增长67%,市场占有率稳居第一;中联重科在售新能源产品型号已达177款,高空作业机械电动化渗透率达90%。

资料来源:OEMOff-Highway,各公司公告,中国政府网

而出口东南亚具备的区位优势和性价比优势,使得国产企业不断提升市占率。

据海关总署数据,2023年我国工程机械对“一带一路”共建国家出口210.55亿美元,同比增长24.1%,占总出口额的47.2%,保持较快增长。工程机械出口额前20国家中,南亚及东南亚国家占6位。

2023年,印尼和印度城市化率分别为59%和36%,与发达国家如美国和日本近90%的水平相比,还有很大提升空间,为工程机械的长期需求提供了支撑。

相比欧美工程机械品牌,国产品牌出口东南亚具备明显的区位优势和关税优势,且具备新兴市场需要的技术性能和价格优势,在新兴市场领域拓展前景可观。

因此,从短中期来看,全球范围内共建“一带一路”国家工程机械需求较旺盛,市场空间大,利好占比高的公司;而从长期来看,共建“一带一路”国家房地产和基建增速终将回落,而欧美市场2022年工程机械市场规模在全球范围内占比50%,拥有全球最大的存量更新市场,这些都在为国产工程机械企业发展提供动力,这也就是为什么市场对国产工程机械企业关注度在不断提升。