2024年上半年美图赚的钱就快赶上过去一整年的了。

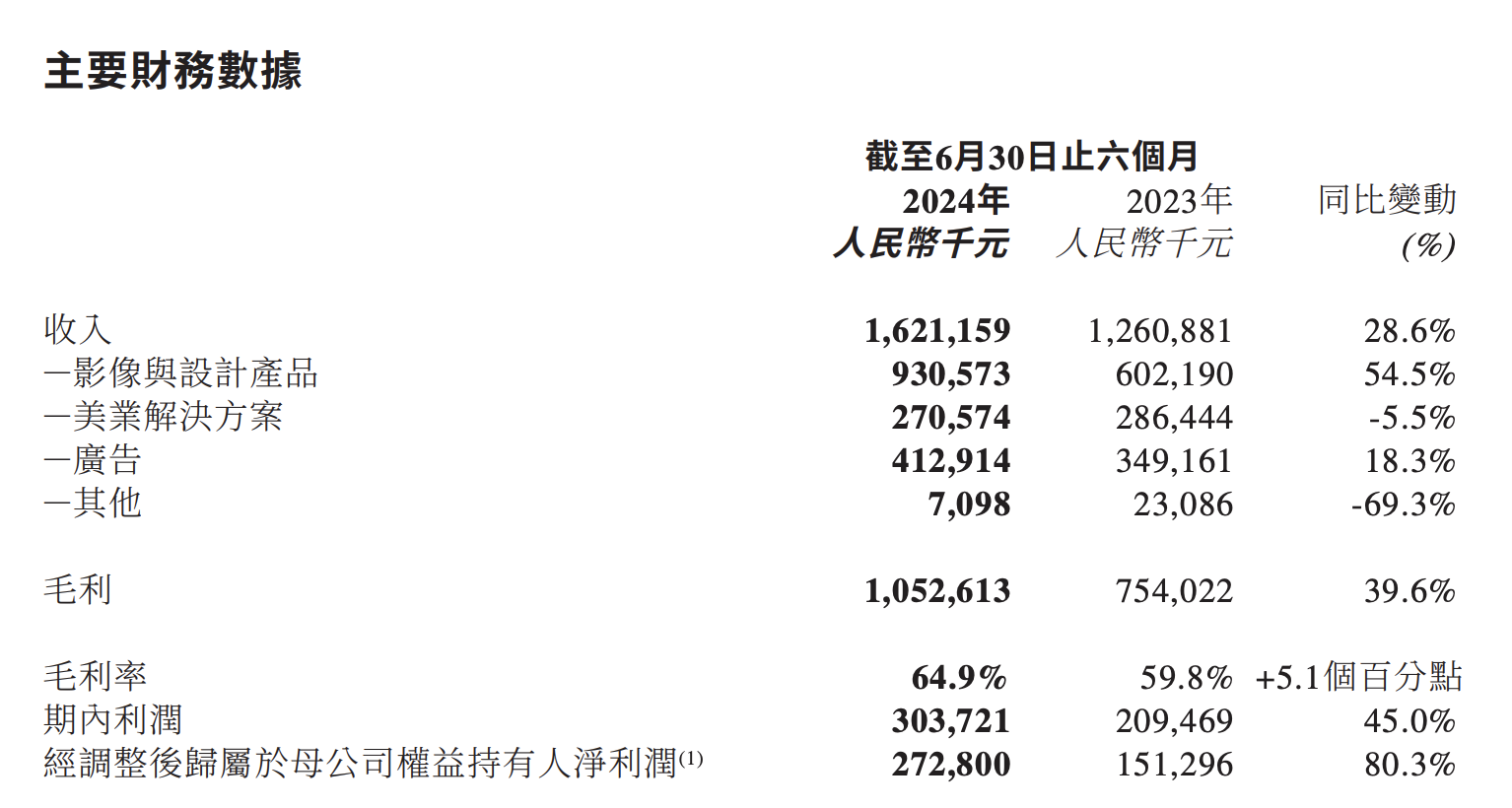

8月28日,美图公司(1357.HK)发布了2024年半年报,上半年美图收入16.2亿元,同比增长约28.6%;期内利润约为3.03亿元,同比增长45%。剔除非经营项目的影响,如加密货币减值亏损回拨等,经调整后净利润约为2.7亿元,同比增长约80.3%。

拿2023年的业绩做对比,美图过去一年期内利润为3.7亿元,意味着2024年上半年美图赚的钱就快赶上过去一整年的了。

美图踩中了AIGC的红利。财报表示,美图上半年总收入与净利润增长主要得益于生成式AI提升产品效果,驱动用户付费,以付费订阅为主的影像与设计产品收入保持快速增长。

影像与设计产品业务占美图营收的大半,2024上半年这部分收入为9.3亿元,同比增长达54.5%。截至2024年6月30日,美图付费订阅用户数超1081万,创历史新高,这也是经调整净利润大幅增长的主要因素。

财报认为,生成式AI技术提升了美图系列影像产品的吸引力,带来付费订阅用户渗透率的快速上升。

例如,生产力场景上,聚焦“电商设计AI工作流”的美图设计室,订阅用户数从去年同期的87万增长至约96万,收入同比增长超152%,为影像与设计产品贡献重要收入。生活场景相关的产品如美图秀秀、Wink、美颜相机等产品同样融入了生成式AI功能,吸引用户付费,这三者上半年会员数增幅占整体会员增幅的约81%。

“美图是一家非常幸运的公司。”在财报后的电话会上,美图公司创始人、董事长兼首席执行官吴欣鸿表示,“美图在两个时代红利下都获得了很好的增长,第一个是移动互联网的红利,第二是现在生成式AI的红利。”他提到,目前美图产品的AI含量已达到87%以上。

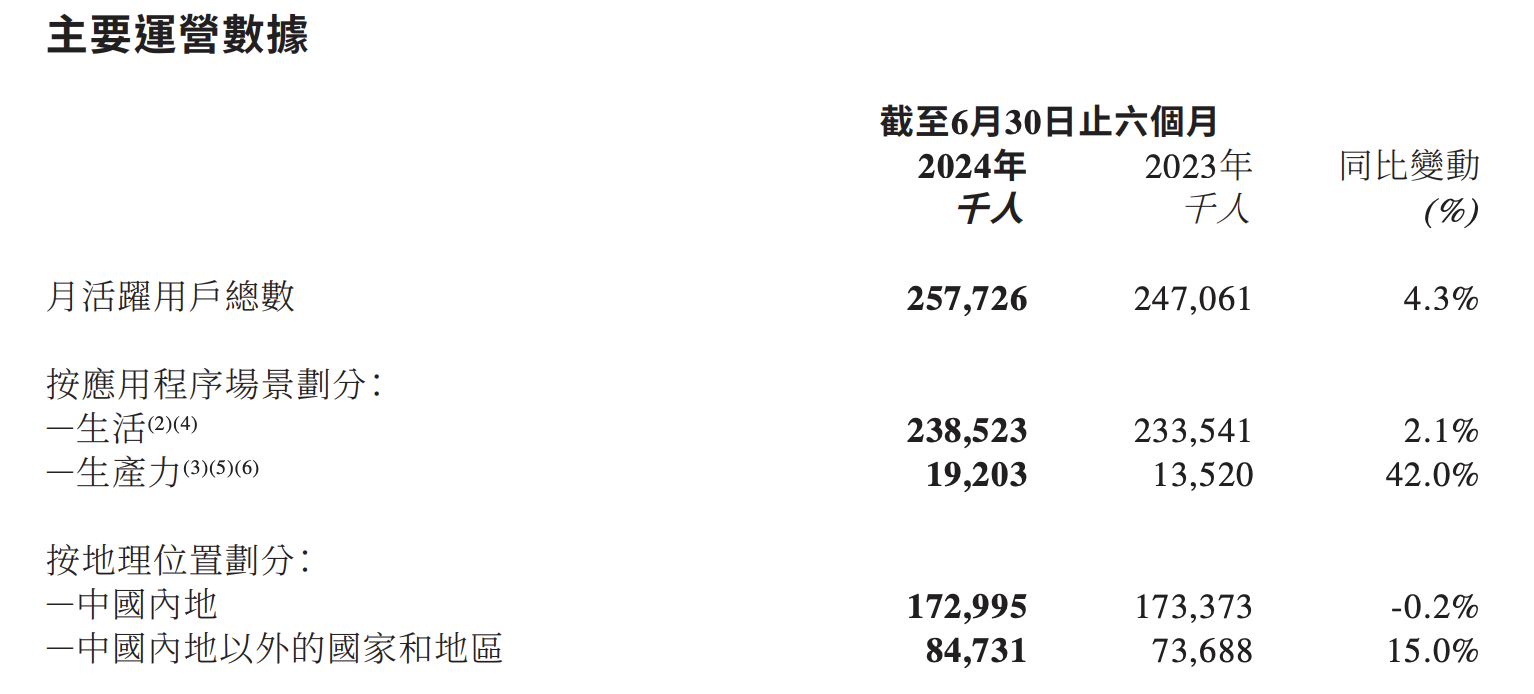

全球化也给美图带来了新的故事。截至2024年6月30日,美图旗下应用程序的月活跃用户总数约为2.58亿,同比增长4.3%。美图表示,上半年用户数的增长主要来自中国内地以外的国家和地区,目前中国内地以外的国家和地区月活跃用户数占美图整体约三成。

管理层提到,由于上半年产品的全球化进展顺利,全球的广告收入(不含中国内地)同比增长129%。上半年美图的广告业务收入4.1亿元,同比增长18.3%。

与营收增长相对的是,美图营业成本也增至5.7亿元。财报显示,影像与设计产品规模扩张导致订阅相关的渠道分成费用同比增长,另外, 由于产品功能,尤其是付费订阅功能融入更多生成式AI技术,带动生成式AI推理相关成本增加。上半年美图基础云和生成式AI推理相关成本同比增长 35.2%。

在研发开支上,美图上半年投入约4.3亿元,较去年同期增加了44.5%。美图公司首席财务官兼公司秘书颜劲良表示,2024年的研发投入增长,比较大的部分是来自于大模型的训练。“今年做得比较多的是大模型的基础能力,尤其是图像模型和视频模型的模型能力,很多这个领域上的探索是必须自己做,采购不了的,没有另外一家公司能够提供更好的技术。”

对于后续的研发投入,管理层表示会相对克制,目前也在推进引入外部大模型能力。“我们对合作保持极大开放度,目前大模型的发展策略是‘外采与自研’并行。如果有现成的API可用的话,我们会考虑接入。”吴欣鸿提到。此前美图已推出奇想大模型(MiracleVision)和视频生成产品MOKI。

在电话会上,吴欣鸿提到自己一年多来的心路历程时表示,现在更愿意认为美图是一家AI应用公司,“经历了一年多的大模型探索,我们也发现通用大模型并不是我们能够做好的,所以我们慢慢把模型的训练目标转向一些特定的功能需求,比如特定的视觉效果,进行更深度的研发支持。”

“如果我们在视频大模型本身去硬刚的话,我们竞争对手会是全球所有的巨头。我们在资金投入、算力、算法可能会存在一定的差距,但是我们把竞争拉到我们擅长的应用侧,这是很多巨头目前没有进入或者暂时没有那么擅长的领域。”吴欣鸿认为,应用市场空间是十倍于模型本身的市场空间。相比通用大模型售卖API的模式,应用本身有更为清晰的商业模式,一旦有不错的用户基数就能够靠如VIP订阅的方式赚到钱,很快回本。

8月28日,美图港股跌2.08%,报2.35港元/股,目前总市值为106.6亿港元。