在经历过业绩预告的“洗礼”后,市场对于光伏企业期中成绩单的惨淡已有预期。

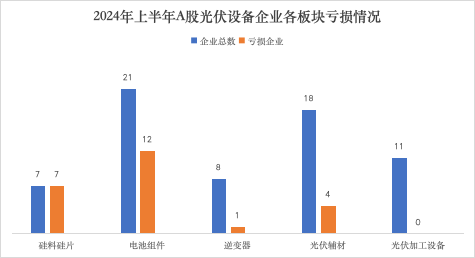

今年上半年,在申银万国光伏设备行业分类的65家上市公司中,41家企业实现盈利,占比仅六成左右;48家企业归母净利润同比下滑,占比超过七成。其中,亏损企业主要集中于硅料硅片、电池组件环节。

信息来源:iFinD 制表:程梓欣

在业绩重压之下,曾经被称为“最强吸金王”的光伏行业已进入深度调整期,多数企业“失血”严重,部分中小企业及跨界者已被动离场。与此同时,手握更多资金与实力的头部企业仍在卷技术、谋出路,试图挖掘新的市场增量,以求在这轮光伏寒冬中“剩者为王”。

上中游环节普遍承压

相较于2023年同期,2024年上半年业绩整体大幅缩水,其中硅料硅片、电池组件企业业绩下滑最为明显。

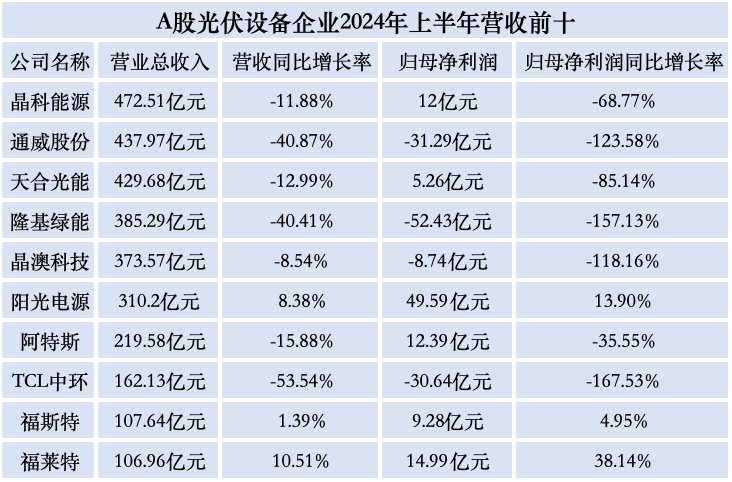

具体来看,营收过百亿元的光伏设备企业有12家,晶科能源、通威股份、天合光能、隆基绿能、晶澳科技位居营收榜前五,分别实现营业收入472.51亿元、437.97亿元、429.68亿元、385.29亿元、373.57亿元。

信息来源:iFinD 制表:程梓欣

在营收前十榜单中,唯有阳光电源、福斯特、福莱特实现营收、归母净利润双增长,而这三家光伏企业主营产品为逆变器、光伏辅材。

身处中上游环节的通威股份、天合光能等均面临业绩下滑的情况,部分头部企业上半年甚至出现巨额亏损。对此,多家企业归因于,光伏产业链价格自2023年下半年开始同比大幅下降,企业盈利阶段性承压。据中国光伏行业协会等机构统计,今年上半年,我国多晶硅、硅片、电池、组件价格分别下跌40%、48%、36%、15%,各环节价格均创历史新低,全面击穿企业成本线。

归母净利润超过10亿元的企业共有7家,阳光电源、晶盛机电、福莱特、阿特斯、德业股份位居榜单前五,分别实现归母净利润49.59亿元、20.96亿元、14.99亿元、12.39亿元、12.36亿元。

归母净利润同比下降幅度超过100%的企业共有23家,沐邦高科(同比下滑1444.4%)、易成新能(同比下滑622.99%)、海优新材(同比下滑304.59%)、双良节能(同比下滑303.47%)、亿晶光电(同比下滑264.86%)跌幅居前。其中,沐邦高科主营硅料硅片,易成新能、亿晶光电主营电池组件。

光伏板块景气度也同步减弱。截至9月3日收盘,65家光伏上市公司总计市值11473亿元,较年初的16009亿元缩水4536亿元,整体下跌幅度为28.3%,光伏板块千亿市值企业中仅剩下阳光电源(当日市值1575.64亿元)和隆基绿能(当日市值1023.79亿元)。

行业走向调整与变革

尽管当前亏损情况集中于上中游环节,但下行风险已传导至光伏全产业链,多数企业面临现金流吃紧、负债高企等“失血”问题。

截至2024年6月末,共有20家光伏设备企业的资产负债率已超过70%,其中金刚光伏(107.77%)、协鑫集成(88.08%)、帝科股份(81.88%)、双良节能(81.51%)、华民股份(80.33%)资产负债率超过80%。另有36家光伏设备企业经营活动产生的现金流量净额为负,资金压力直线上升。

受以上种种问题催化,行业内也出现几大变化。首先是部分企业停产减产,甚至剥离相关资产。8月14日,易成新能公告称,拟转让运营情况不佳的子公司平煤隆基,同时向平煤隆基购买其持有的具备一定发展前景的子公司平煤光伏100%股权,以剥离旗下光伏电池片业务,从而减少公司大幅亏损。此外,还有华东重机、ST聆达、海源复材等多家跨界企业于今年上半年宣告终止相关光伏项目。

其次是头部企业率先兼并、提价,试图带领行业回归更加健康和理性的竞争环境。8月27日,硅片双雄TCL中环、隆基绿能对外宣涨硅片价格,打响涨价第一枪。8月14日,通威股份官宣光伏行业史上最大并购案,拟斥资50亿元控股润阳股份,拉开行业整合序幕。2023年,润阳股份电池出货量位列全球前五,而通威股份电池出货量位列全球第一。

在业内人士看来,上述变化是光伏行业正发生变革调整的表现。一方面,落后产能正在加速退出,有利于行业拐点的到来;另一方面,巨头兼并、提价进一步释放利好信号,光伏行业“价格踩踏”局面或有望得到改善。不过,综合业内观点来看,行业拐点至少需等至明年。

与此同时,政府的“有形之手”也在持续发力,助力全产业链穿越周期低谷。在工业和信息化部电子信息司指导下,中国光伏行业协会近日组织召开“光伏电站建设招投标价格机制座谈会”,呼吁上游光伏制造企业应充分认识到自身对于解决目前行业困境的主体责任,杜绝恶性竞争,真正站在行业立场决策行动。

此前,《光伏制造行业规范条件》《光伏制造行业规范公告管理办法》多项业内“顶层设计”也迎来新的调整,围绕技术标准、资金能力等多个方面,提高行业准入门槛,避免低水平重复扩张,引导建设先进产能。

技术之争再度白热化

为了进一步打造差异化优势,光伏上中游环节的技术之争还在继续,并且再度走向白热化。

在硅料硅片环节,协鑫科技力推颗粒硅技术。该公司在本次中报中披露,在本次市场下行契机下,公司同步对颗粒硅产线启动了系统优化工程,预计相关工作将于9月全部完成,届时公司极有希望率先实现业绩反转。但需要指出的是,目前颗粒硅技术尚未完全成熟,下游应用场景仍较为有限。

在电池组件环节,N型技术迭代呈现多元化趋势。隆基绿能董事长钟宝申在最新业绩说明会上表示,从今年下半年开始,公司将加快BC产能建设,预计2025年底,公司BC电池产能将达到70GW。到2026年底,国内电池产能计划全部切换至BC产品。

晶澳科技在保持TOPCon技术迭代研发的基础上,正逐渐向BC技术及钙钛矿叠层技术方向靠拢。晶澳科技首席技术官欧阳子此前表示,按照目前的研发节奏和技术成熟度来看,下一代光伏技术的方向应该先是BC技术,然后是钙钛矿叠层技术。

此外,天合光能仍在加码TOPCon技术的迭代研发,通威股份布局了所有行业主流的技术路线,截至今年6月底,通威股份全球创新研发中心新建的TOPCon、HJT、XBC、钙钛矿电池及组件中试线均已陆续投入使用。

上海交通大学太阳能研究所所长沈文忠教授在接受《国际金融报》记者采访时表示,在当前市场环境下,主流技术的衡量标准应该是能否得到市场与客户的认可,能否让企业真正盈利与健康发展。目前存在的技术路线各有特色,各大企业的布局方向也与自身定位有关。而光伏技术的多元化有助于打破资本偏好,带动相关产能的配套发展和产业链的协同发展,这对行业内来说是一个积极信号。

谈及下一阶段的发展方向,沈文忠认为,BC技术、晶硅/钙钛矿叠层技术有极大发展潜力。其中,BC技术门槛相对较高,对工艺与成本的要求较高,将成为光伏市场中的特色产品。截至目前,BC技术主要代表企业已实现量产并以10GW级出货,市场表现相对乐观。晶硅/钙钛矿叠层技术是未来提升光伏电池效率的必由之路,但该技术的产业化尚且需要5年至8年。