6月以来国债期货各品种再度进入升势,按收盘价计算,30年期主力合约涨0.72%,10年期主力合约涨0.32%,5年期主力合约涨0.19%,2年期主力合约涨0.08%;跨品种价差方面,4TS-T、2TF-T和3T-TL有所分化,分别变动-0.041元、0.055元和0.205元。总体而言,牛陡格局未改变,短期限合约走势更强。从利率水平看,备受市场关注的超长期国债到期收益率仍处于2.5%之上,位于央行限定的长端收益率合理区间内,反映出长端利率下行较为迟疑,幅度亦有限。因此,期债的趋势仍由经济基本面主导。

近期陆续公布了较重要的经济数据,官方制造业PMI和财新制造业PMI再度背离:5月官方制造业PMI为49.5,低于预期,再度跌破荣枯线;而5月财新制造业PMI上升0.3个百分点至51.7,创2022年7月以来最高。两者的区别主要是:财新制造业PMI代表东部沿海中小型企业,对出口更敏感;官方制造业PMI代表全国范围的大中型企业,更能反映总量经济。根据经验规律,官方制造业PMI后续回升向财新制造业PMI靠拢的概率更高一些。按美元计,5月出口同比增7.6%,再超预期。5月CPI低于预期,而PPI超预期,与4月表现截然不同。

展望后市,随着生猪价格企稳回升及高基数影响减弱,CPI三季度有望迎来小幅上行;PPI上行趋势不改,但考虑国内黑色系商品并未明显上行,预计PPI上行幅度不大。整体通胀保持温和抬升的态势,对货币政策难以形成掣肘。近期一系列数据公布后,期债反应较温和,源于经济弱复苏预期未发生显著改变。

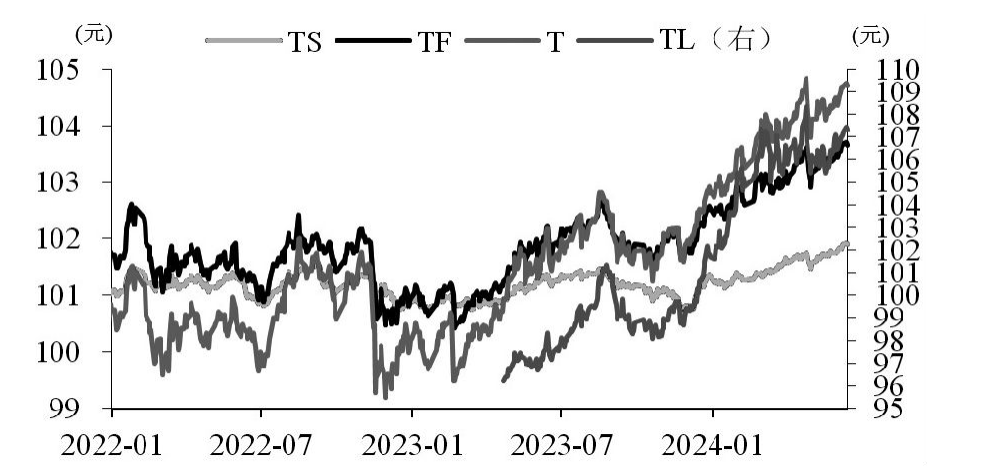

图为期债主力合约收盘价

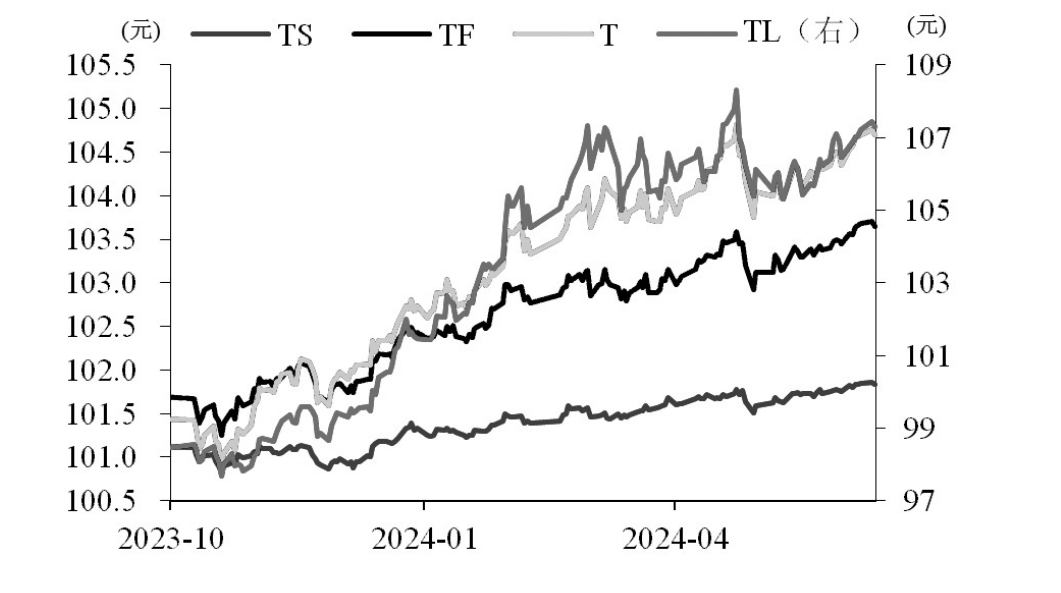

图为当季合约价格走势

从政策面角度看,5月底央行再度表态,长端国债收益率位于合理区间,对期债造成一定影响。

综合以上对经济面和政策面的分析,我们判断,短期期债仍保持震荡格局,一方面央行降准降息预期仍在,支撑短期限合约有一定上行空间;另一方面央行不断提示长端利率风险,市场难以大力做多长期限合约。长期需警惕过低的长端利率因经济持续边际改善而拐头向上,这意味着短期仍可博弈做多策略,但需重视期债套保策略。

下半年期债投资者还需要关注哪些方面?首先,需要继续关注央行对长端利率运行情况的态度,不排除央行通过收紧流动性的方式驱动利率上行,若该情形对债市形成明显影响,长端利率将出现更大幅度的上行。其次,特别国债及地方政府专项债的发行节奏也将在下半年加快,债券供给压力上升将改善资产荒格局,带动利率阶段性上行,短期内TS和TL合约均将承受明显的下行压力。最后,地产新政能否带动地产成交量的复苏也值得关注,若地产销售企稳回升,则会对债市形成明显的负向冲击,TL合约将出现更大幅度的下跌;若政策效果不显著,则利率下行趋势难以扭转,期债将延续牛市,TL合约将继续表现最佳。

我们判断,后市基差较大概率先扩张后收敛,但下半年整体以扩张为主,由于长端利率的上行压力易增难减,预示长期限合约的基差扩张幅度或更明显。

因此,做空TL或T合约对冲现券的策略值得关注。对于追求净值稳定的投资者而言,近期可在T2412合约上逐步建仓套保头寸并持有至年底。主要原因在于:T2412当前净基差低于0.05元,处于偏低位置,且后市存在进一步扩张的动力;近期T近远月价差再度收敛至低位,当该价差处于低水平时,远月合约套保往往具备一定超额收益。

对于追求超额收益的投资者而言,拐点和品种的选择更加严苛,我们认为当前已经接近较佳的套保时点,符合此前提出的“基差中枢下行+PMI难提振债市”的组合情形。结合债券供给节奏,我们初步给出“6月至三季度前半段用长期限合约套保,三季度后半段至年底用短期限合约套保”的思路。(作者单位:中信建投期货)

本文内容仅供参考,据此入市风险自担