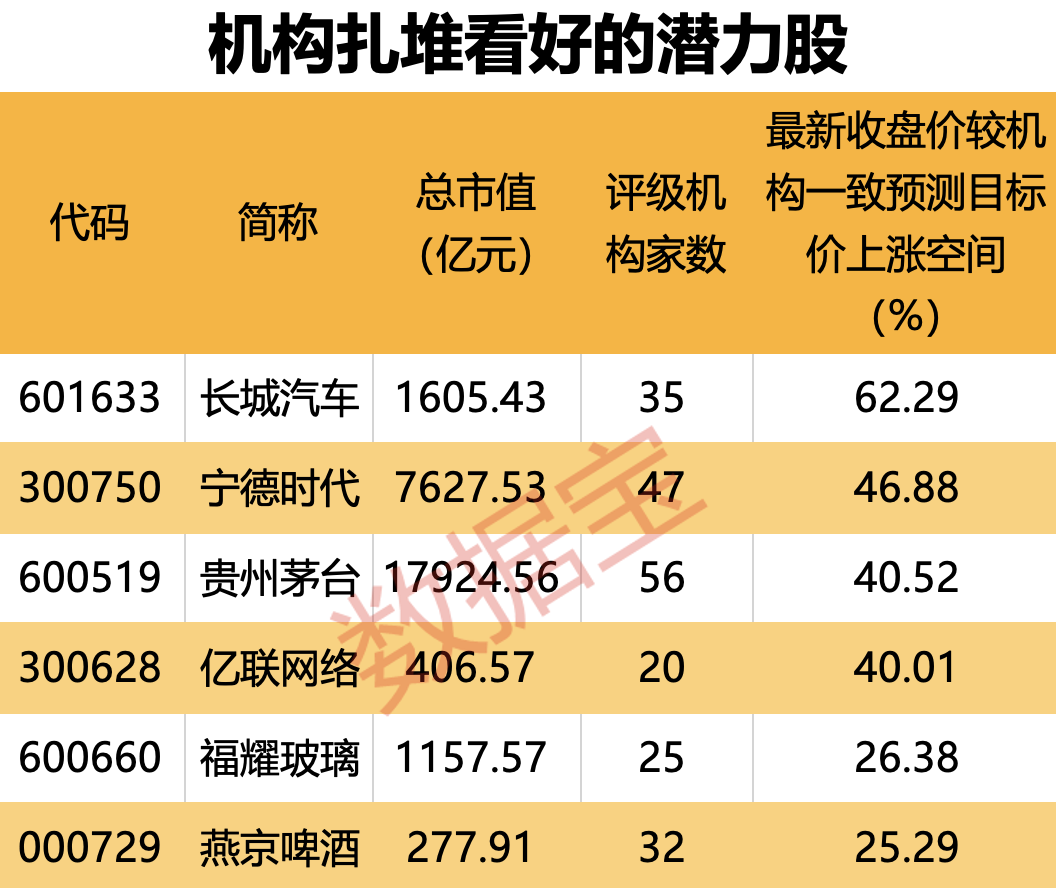

6股获机构扎堆看好且机构一致预测上涨空间超20%。

业绩持续超预期不仅反映了企业自身的经营实力,也是宏观经济环境、行业趋势和政策导向的晴雨表。

14股业绩持续超预期

据证券时报·数据宝统计,截至8月15日,在已披露2024年上半年业绩数据(含定期报告、快报和业绩预告)的A股公司中,有14股在业绩报告披露后,获券商出具了包含“持续超预期”或“再超预期”点评的业绩分析报告。

从行业分布来看,汽车和食品饮料个股相对较多,均有3家入围。

汽车行业的个股分别为长城汽车、福耀玻璃和九号公司-WD,2024年二季度净利润环比增速均超100%(业绩预告取净利润下限值,下同),分别为101.38%、152.09% 和339.03%。

其中长城汽车市值居首,公司预计2024年上半年实现归母净利润为65亿元到73亿元,同比增长377.49%到436.26%,主要与公司海外销售增长、国内产品结构进一步优化等因素有关。

光大证券表示,长城汽车业绩持续超预期,公司在渠道、战略,以及研发体系推进等方面处于新能源转型头部阵营,车型具备长期竞争力,预计公司有望成为转型智能电动化最有可能成功的传统车企之一。

食品饮料行业业绩持续超预期的个股分别为贵州茅台、东鹏饮料和燕京啤酒,2024年二季度净利润环比增速均超50%,分别为73.26% 、141.01% 、601.29%。

贵州茅台2024年上半年实现营收834.51亿元,同比增长17.56%;归母净利润416.96亿元,同比增长15.88%。业绩报告显示,公司营业收入变化主要由于本期销量增加及主要产品销售价格调整。公司在发布半年报的同时,还公告了现金分红回报规划,2024—2026年度每年分配的现金红利总额不低于当年净利润的75%。

浙商证券表示,贵州茅台业绩再超预期,分红兑现发展红利,预计在茅台酒、系列酒双轮驱动下,叠加普飞提价贡献,公司2024年收入目标可达性高。此次分红规划出台或有望给予估值更高的确定性溢价。

四方面表现出色

数据宝梳理发现,上述业绩持续超预期股在以下四方面表现出色。

一是战略规划。部分公司市场定位和发展战略清晰,如百亚股份持续精进“川渝市场精耕、国内有序拓展、电商建设并举”的营销策略,聚焦优势资源推进品牌发展,打造公司品牌力和产品力,2024年上半年实现营收15.32亿元,同比增长61.31%;实现归母净利润1.8亿元,同比增长36.41%。

二是市场开拓。部分公司通过市场拓展和营销活动增加消费者人群和产品销售覆盖范围,如亿联网络报告期内全力拓展销售渠道,持续锻造长期竞争优势,公司上半年实现了较为显著的业绩增长,预计上半年净利润较上年同期增长30%—35%。

三是产品创新。部分公司通过技术创新、产品拓展等途径来满足市场需求,进而提升公司业绩。例如,九号公司-WD高度重视创新业务的培育和发展,通过持续、深入的技术研发布局,推进产品升级与新品开发,积极拓展产品种类,持续扩大市场份额,公司2024年上半年实现营收66.66亿元,同比增长52.2%;实现归母净利润5.96亿元,同比增长167.82%。值得注意的是,这一利润数据已经逼近2023年全年的5.98亿元,远超2022年的4.51亿元、2021年的4.11亿元。

四是成本控制和运营管理。部分公司通过成本管控、优化生产流程、提高运营效率等措施,降低成本,提高盈利能力。如台华新材报告期内以“创新产品增收益”和“常规产品降成本”为双轮驱动举措,充分发挥全产业链优势,强化成本管控,公司规模和品牌效应不断显现,预计2024年上半年实现归母净利润4亿元至4.6亿元,同比增长118.45%—151.21%。

6股获机构扎堆看好且一致预测上涨空间超20%

业绩持续超预期的个股普遍获机构关注。上述14股均获7家以上机构评级,燕京啤酒、亿联网络、福耀玻璃、长城汽车、宁德时代、贵州茅台6股均获20家及以上机构评级且最新收盘价较机构一致预测目标价涨幅超20%。其中,长城汽车机构一致预测上涨空间达62.29%,居首。

燕京啤酒获32家机构评级,最新收盘价较机构一致预测目标价涨幅为25.29%。公司预计2024年上半年实现归母净利润7.19亿元至7.97亿元,同比增长40%—55%;扣非净利润预计7亿元至7.75亿元,同比增长60%—77%,主要与公司持续深化包括生产、市场和供应链等在内的九大变革,大力提升管理质效等因素有关。

华金证券表示,燕京啤酒业绩持续超预期,改革红利加速释放。从中长期来看,改革推进下,公司产品端燕京U8大单品持续放量,有望带动公司产品结构持续升级,管理端多措并举实现降本增效,利润弹性可期。

亿联网络获20家机构评级,最新收盘价较机构一致预测目标价涨幅为40.01%。民生证券认为,亿联网络业绩持续超预期,下游需求高景气,且公司核心竞争力显著,第二、三曲线有望打开成长空间。